Otoczenie rynkowe

Światowy rynek gier wideo

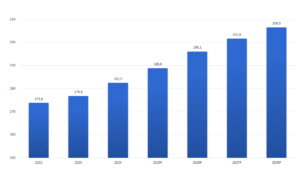

Według analityków firmy badawczej Newzoo światowy rynek gier w 2024 r. wygenerował przychody w wysokości 182,5 mld USD, co oznaczało wzrost sektora o 3,2% r/r. Głównymi czynnikami wzrostu był dynamiczny rozwój segmentu mobilnego w regionach, gdzie urządzenia przenośne pozostają dominującą platformą – zwłaszcza w Ameryce Łacińskiej, na Bliskim Wschodzie i w Afryce. Dodatkowe wsparcie zapewniła stabilna sprzedaż gier i usług cyfrowych w Ameryce Północnej oraz Europie, a także premiery nowych tytułów i skuteczniejsza monetyzacja istniejącej bazy graczy. Z prognoz Newzoo wynika, że do 2028 r. przychody branży wzrosną do 206,5 mld USD przy skumulowanym rocznym wskaźniku wzrostu (ang: compound annual growth rate, CAGR) na poziomie ok. 3,1% w latach 2024–2028. Oznacza to, że rynek gier będzie rozwijał się szybciej niż w latach 2022–2024, kiedy CAGR wyniósł 2,5%. Analitycy podkreślają jednak, że globalny sektor wchodzi w fazę dojrzałości, w której coraz większego znaczenia nabiera retencja graczy oraz innowacyjne formy monetyzacji.

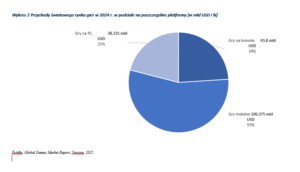

Największym segmentem globalnego rynku gier pod względem przychodów w 2024 r. pozostały gry mobilne (smartfony i tablety). Po serii spadków w poprzednich latach segment ten wreszcie zanotował rok wzrostowy – według danych Newzoo jego wartość osiągnęła ok. 100,4 mld USD, co oznacza wzrost o ok. 5% r/r. Gry mobilne odpowiadały tym samym za 55% globalnych przychodów branży. Według Specjalistów Newzoo oczekuje się, że najbardziej dochodowe tytuły z 2024 r. powinny utrzymać dobrą kondycję także w 2025 r., choć widoczne będzie stopniowe spowolnienie wynikające ze starzenia się tytułów gier. Jednym z kluczowych wyzwań pozostaje natomiast łatwość odkrywania nowych produkcji – rynek aplikacji i sklepów internetowych jest przesycony, a treści coraz bardziej rozproszone między różnymi platformami. W efekcie można spodziewać się powstawania bardziej selektywnych katalogów gier, które mają ułatwić graczom dostęp do jakościowych tytułów. W perspektywie najbliższych lat gry mobilne pozostaną dominującym segmentem rynku gier, zarówno pod względem wydatków konsumenckich, jak i całkowitej wartości przychodów.[1]

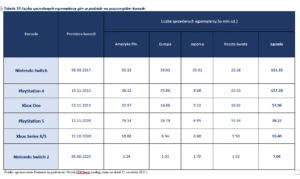

Drugim co do wielkości segmentem globalnego rynku gier są konsole. Według szacunków Newzoo w 2024 r. przychody z tego segmentu wyniosły ok. 43,8 mld USD, co oznacza spadek o ok. 1% r/r. Analitycy prognozują jednak, że kolejne lata przyniosą wyraźne odbicie – w 2025 r. rynek konsol ma urosnąć o 5,5% r/r, a największą dynamikę wzrostu odnotuje region Azji i Pacyfiku, napędzany przede wszystkim przez Japonię. Wysoki wzrost, na poziomie 5,4% r/r, spodziewany jest także w Ameryce Północnej. Na poprawę wyników segmentu wpływa kilka czynników. Jednym z nich jest premiera Nintendo Switch 2 z 5 czerwca 2025 r., która stanowi impuls do wzrostu przychodów po okresie spowolnienia w późnym cyklu życia poprzedniej generacji konsoli. Dodatkowo znaczenie mają rosnące ceny oprogramowania, sprzyjające zwiększeniu wartości sprzedaży. Wsparciem dla wyników będą także duże premiery gier zaplanowane na 2025 r.[2] Najsilniejszy wzrost prognozowany jest w regionach, w których Switch cieszył się szczególną popularnością, zwłaszcza we wschodniej Azji i we Francji. Według danych na dzień 11 września 2025 r. łączna skumulowana sprzedaż konsol PlayStation 5, Xbox Series S/X, Nintendo Switch i Nintendo Switch 2 ma wynosić 270,01 mln.

Kolejnym pod względem przychodów segmentem rynku gier są gry komputerowe, które w 2024 r. stanowiły około 21% globalnego rynku. Eksperci z Newzoo szacują, że przychody tego segmentu wyniosły ok. 38,3 mld USD, co oznacza wzrost o około 3% w porównaniu z rokiem poprzednim. Na wynik wpłynęły przede wszystkim premiery popularnych tytułów, takich jak Palworld i Helldivers 2, które osiągnęły znakomite wyniki sprzedażowe. Prognozy na 2025 r. przewidują wzrost globalnego rynku PC o 2,5% rok do roku. Najszybszy przyrost odnotują mniejsze rynki Bliskiego Wschodu i Afryki, natomiast region Azji i Pacyfiku ma osiągnąć wzrost o 3,1%. W Chinach przewiduje się podobny wzrost, napędzany rosnącą popularnością platformy Steam, przychodami z premier 2024 r., powracającymi tytułami Activision Blizzard oraz aktywnością w e-sporcie. Wzrost segmentu w 2025 r. będzie wspierany przez bogatszą ofertę premier w pierwszej połowie roku, obejmującą długo oczekiwane i wysoko oceniane produkcje, takie jak Monster Hunter Wilds, Kingdom Come: Deliverance II czy Assassin’s Creed Shadows, a także liczne mniejsze tytuły. Pomimo mocnych premier na początku 2025 roku, tempo wzrostu przychodów w segmencie PC nieco spowolni, ponieważ wiele przychodów w 2025 r. będzie pochodziło z gier, które już odniosły sukces w 2024 r., a także na skutek spadku sprzedaży gier o ugruntowanej pozycji, takich jak League of Legends, Rainbow Six: Siege czy Apex Legends.

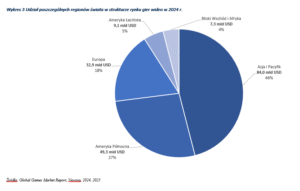

Pod względem geograficznym w 2024 r., najbardziej dochodowym regionem dla branży gier wideo pozostał obszar Azji i Pacyfiku, który wygenerował 84 mld USD, czyli ok. 46% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (ok. 27%), na trzecim Europa (ok. 18%), na czwartym Ameryka Łacińska (ok. 5%), a na piątym miejscu Bliski Wschód i Afryka (ok. 4%). W najbliższych latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będzie Bliski Wschód i Afryka, kraje Ameryki Łacińskiej, a także Ameryka Północna.

Według Analityków firmy Newzoo w 2025 r. globalny rynek gier ma rosnąć w zróżnicowanym tempie w poszczególnych regionach. W rejonie Azji i Pacyfiku przewiduje się, że przychody zwiększą się o ok. 2,3% r/r, przy czym lokalne niuanse sprawiają, że dynamika wzrostu będzie nierówna. W Ameryce Północnej rynek urośnie o ok. 4,2% r/r, wspierany m.in. przez stabilny segment konsol. W Europie tempo wzrostu wyniesie ok. 3,6% r/r, jednak ograniczenia demograficzne, takie jak starzenie się społeczeństwa i niższy przyrost populacji, będą hamowały dalszy rozwój. Najdynamiczniej rozwijać się będą młodsze rynki. Ameryka Łacińska zanotuje wzrost o ok. 6,4% r/r dzięki szybkiemu przyrostowi liczby graczy na wszystkich platformach, mimo że konsole pozostaną w tyle. Jeszcze wyższe tempo wzrostu, na poziomie ok. 7,5% r/r, odnotuje Bliski Wschód i Afryka, gdzie szczególnie segment mobilny stanie się głównym motorem napędowym. Jest to efektem dynamicznego rozwoju chińskich producentów OEM (ang: Original Equipment Manufacturer), takich jak Xiaomi i Realme, którzy wykorzystują przystępność cenową, lokalną produkcję oraz nasycenie rynku detalicznego.

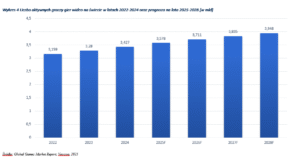

Jak podaje firma Newzoo, na koniec 2024 r. na świecie było około 3,427 mld aktywnych graczy, z czego najwięcej z nich stanowili niezmiennie gracze mobile. Według prognoz analityków w 2025 r. liczba ta wzrośnie o ok. 4,4% do 3,578 mld graczy, z czego gracze mobilni będą stanowili ok. 83% – 2,985 mld. Na drugim miejscu znajdą się gracze segmentu gier komputerowych w liczbie 0,936 mld (26%), a aktywnych graczy konsolowych w 2025 r. będzie ok. 0,645 mld. Zgodnie z prognozami specjalistów z Newzoo do końca 2028 r. liczba graczy wzrośnie do 3,948 mld, co oznacza wzrost w porównaniu do 2022 roku o ok. 25%. Skumulowany roczny wskaźnik wzrostu (ang: compound annual growth rate, CAGR) w latach 2024–2028 wynieść ma ok. 3,60%. Według Newzoo najwięcej graczy na koniec 2025 r. będzie pochodziło z Azji (ok. 53%). Na kolejnych miejscach znajdzie się region Bliskiego Wschodu i Afryki (ok. 16%), a następnie Europa (ok. 13%), Ameryka Łacińska (ok. 11%) i Ameryka Północna (ok. 7%). Oczekuje się, że całkowita liczba graczy w 2025 r. będzie stanowiła 61,5% populacji online, która ma wzrosnąć o 3,8% r/r do 5,8 mld. Oznacza to, że większość światowej populacji z dostępem do Internetu będzie grać w gry na co najmniej jednej platformie, przy czym większość z nich na urządzeniach mobilnych. Prognozy wskazują, że udział graczy w stosunku do populacji online w latach 2025–2028 pozostanie stabilny, co potwierdza dojrzałość rynku gier i konieczność monetyzacji istniejącej bazy odbiorców.